みなさんは教育資金ってそうやって貯めていますか?

私も

・学資保険が安心って聞くけど、あまり増えない

・新NISAの方がいいって聞くけど、投資はちょっと怖い

・2027年に「こどもNISA」が始まるみたいだけど、待った方がいい?

と散々悩みました。

結論から言うと、2027年の新制度を待つ必要はありません。

実は教育資金は

「今すぐNISAで始める」のがかなり有利です。

この記事では、

・新NISAで教育資金を貯めるメリット

・学資保険との違い

・2027年のこどもNISAを待つべき?

をママ目線で分かりやすく解説していきます。

結論:今すぐ始めましょう

ここでは今すぐ始めても大丈夫な理由をメリットとデメリットで比較していきます。

メリット

・圧倒的に増える可能性

銀行預金や学資保険よりも大きく増えてる可能性があります。

・出し入れが自由

「中学受験に切り替えた」「急な塾代が必要」など、ママの”今すぐほしい”に柔軟に対応できます。

デメリット

・元本保証がない

元本保証とは、投資には利益が出る年もあれば、利益がマイナスになってしまうことがあります。

もし利益がマイナスになった時に保障してくれることですが、それがありません。

・「親(自分)の老後資金」と混ざる

計画的に分けて考えないと、使いすぎてしまう可能性があります。

このメリットとデメリットを見比べて、判断してみてください。

メリットが魅力的に感じる人と、デメリットの方が嫌に感じてしまう人もいると思います。

【注目】2027年開始予定の「こども支援NISA」とは?

来年から始まる新制度について解説しますね。

制度のポイント

・年間60万円、合計600万円まで非課税で投資ができる。

・12歳(中学校入学)から、教育費としてなら引き出し可能。

・ジュニアNISA(18歳まで引き出せない)よりずっと使いやすくなる。

待つべき?に答えるなら

待つ必要はないと思います。投資は「期間」が長いほど有利なので、今すぐ親のNISA枠でスタートし、2027年になったら子ども名義の口座を新設して「併用」するのが最強の戦略かもしれません。

私も始まったら新設して併用しようと考えています。

移行は簡単にできるの?

現実的な仕組みとしては、親のNISA口座にある株や投資信託を、そのまま子どもの口座へ「移行」させることはできません。

解決策としては、

もし子ども名義にまとめたいなら、一度親の分を売却して現金化し、子どもの口座で買いなおす形になります。

新NISAは売れば「枠」が復活するので、この方法でもデメリットは少ないです。

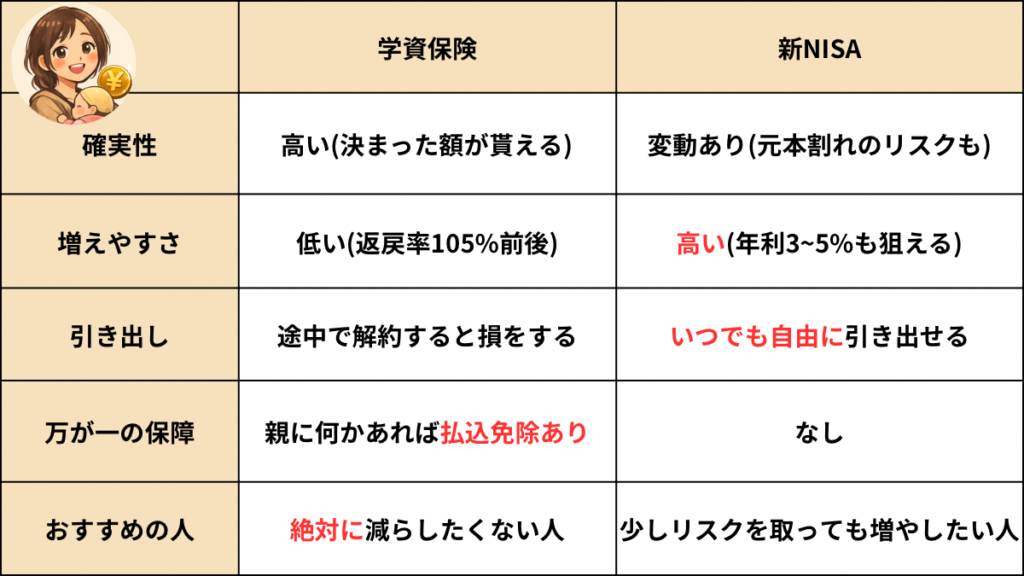

【保存版】学資保険vs新NISA 比較

結論から言うと

・絶対に損したくない人⇒学資保険

・少しリスクを取って増やしたい人⇒新NISA

という選び方になります。

ただし、新NISAで教育資金を準備する場合は

「出口戦略」も考えておくことが大切です。

例えば大学入学の直前に株価が大きくさがってしまうと困りますよね。

なので、大学入学の3~5年前くらいから少しずつ売却して現金にしておく

という方法がおすすめです。

NISAで増やしたら、扶養はどうなる?

NISAで利益が出ると、扶養を抜けることになるのかもしれないと不安になりますよね。

私も、自分の口座で子どもの教育資金を運用して利益が出ちゃったら、扶養はどうなっちゃうの?と不安に思ったこともありました。

ですが新NISAは

・利益が出ても非課税

・所得としてカウントされない

そのため、扶養には影響しません。

新NISAについてもわかりやすく解説してある記事があるので、

こちらの記事も参考にしてみてください。

NISAのことよくわからない人のために

解説した記事もありますので、よかったら参考にしてみてください。

まとめ

教育資金ははやく準備を始めるほど、家計の負担も軽くなります。

新NISAは早く始めたほうが有利になりやすいので、

悩んでいるなら少額から投資を始めて、様子を見るのも一つの方法です。

投資は少額であれば大きなリスクになりにくいので、

まずは無理のない範囲でスタートするのもいいと思います。

学資保険のように

「確実に貯める方法」もあれば、

新NISAのように

「増やしながら準備する方法」もあります。

それぞれのメリット・デメリットがあるので、

ご家庭の考え方や家計にあった方法を選ぶことが大切ですね。

教育資金は金額も大きいので、

ぜひご夫婦で話し合いながら決めてみてくださいね。

コメント