扶養内でパートをしていると、こんな不安はありませんか?

・投資をすると扶養を外れる?

・新NISAを始めても大丈夫?

・130万円の壁に影響する?

私も扶養内で働いているので、

もし投資で利益出たら扶養に影響出るのでは?

と気になりました。

この記事では

扶養内パートでも新NISAはできるのか、扶養との関係を分かりやすく解説します。

目次

結論:新NISAは基本的に扶養に影響しない

結論から言うと

新NISAの投資は基本的に扶養の判定に影響しません。

扶養かどうかは主に

給与などの収入

で判断されるためです。

そのため、パート収入が130万円以内であれば

新NISAで投資をしていても扶養を外れることは基本ありません。

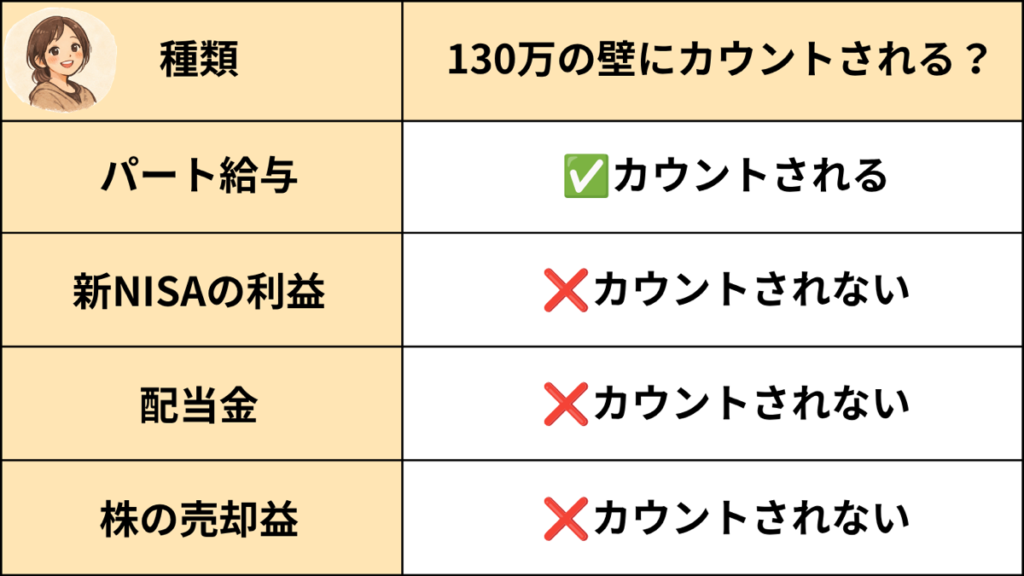

「130万の壁」って投資にも関係あるの?

結論:

新NISAの投資の利益は、130万の壁に含まれません🌷

そもそも130万円の壁とは

夫の社会保険上の扶養ボーダーラインです。

これを超えると、夫の扶養から抜けて

自分で国保・国民年金や社会保険に加入しなければいけなくなる

可能性が出てきます。

この表を見ると、NISAで利益が出ても

130万の壁には影響しないのが分かりますね。

扶養内のママに優しいポイントですね。

なぜ投資は扶養に影響しないの?

理由は2つあります。

気になると思いますので、丁寧に解説していきます。

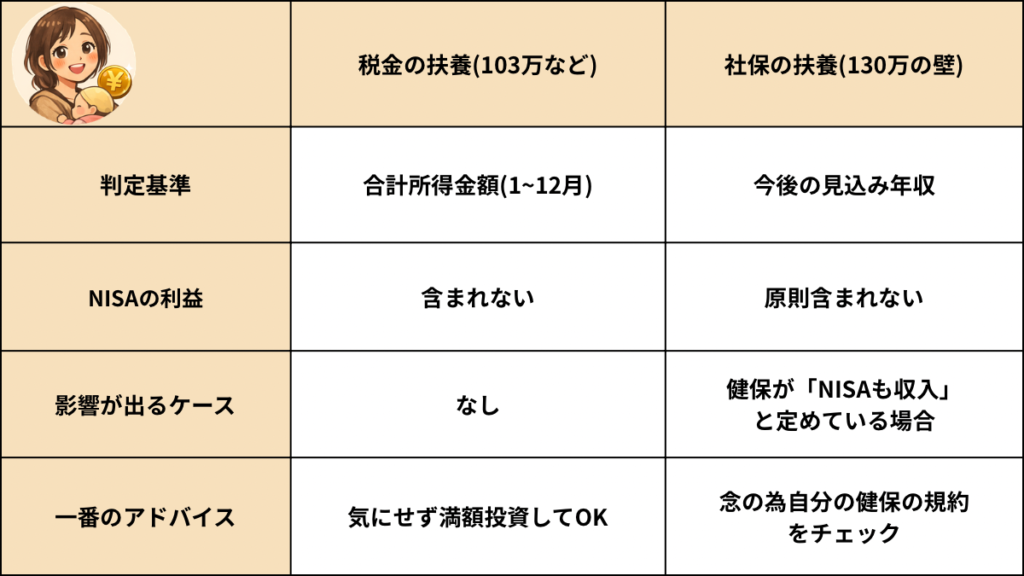

理由1 税金の壁(住民税・所得税)

扶養(配偶者控除など)の判定に使われるのは、合計所得金額(1~12月)という数字です。

なので、パート代で103万円を超えると税務署から

旦那さんの扶養から外れてくださいね

と言われます。

が、新NISAで100万円儲けたとしても

そのお金はカウントしませんよ

と言ってくれています。

なので、パート収入が103万円以下なら

税務署の目には

この人は103万円以下の収入しかない人だ

と映り続けるので、扶養はそのままです。

理由2 社会保険の壁(130万などの話)

一方で、健康保険組合(旦那さんの会社が入っている保険)は、税務署より厳しいことがあります。

社会保険の扶養判定は、税務署ではなく”健康保険組合”が行います。

税金は「過去の所得」で見ますが、社保は「これから1年の見込み収入」で判断します。

ほとんどの場合、

株を売って出た一時的な利益なら、扶養のままでOK!

と言ってくれます。

注意が必要な時

毎年、定期的に”配当”をがっつり受け取っていると、一部の厳しい組合では

これだけ毎年お金が入るなら、扶養から外すか

と判断されることが、ごく稀にあります。

なので、旦那さんの保険組合に確認してみるのが安心です。

これまでの話を表にしてみました

参考にしてみてくださいね( *´艸`)

特定口座(源泉徴収あり)なら、どれだけ稼いでも「秘密」にできる

新NISA以外の投資で「特定口座(源泉徴収あり)」を使っている場合も、基本的には扶養に影響しません。

その理由は「証券会社があなたの代わりに、こっそり税金を払ってくれるから」です。

なぜ扶養に影響しないの?

通常、副業などで自分でお金を稼ぐと、税務署に

これだけ稼ぎました

と報告(確定申告)しなければなりません。

その報告を見た税務署が

あ、扶養から外れてるね

or

扶養内だね

と判断する仕組みです。

でも「特定口座(源泉徴収あり)」という箱の中で投資をしていると

・証券会社が税金を天引きして納税してくれる

・あなたは税務署に報告(確定申告)をしなくていい

・報告しない=税務署からは「あなたの収入は増えていない」と見える

結果として、どれだけ利益が出ても扶養の判定は一切カウントされません。

”報告不要=扶養に関係なし”と覚えておけば大丈夫です。

特定口座の源泉徴収ありとなしを比べてみました

違いを表にしてみました。

①源泉徴収ありの場合

・税金の払い方:

利益が出た瞬間、証券会社が税金を天引きして、あなたの代わりに納税してくれます。

・役所へのばれ方:

天引きで終わるので、役所には「この人は投資でいくら稼いだ」という情報は届きません。

・扶養:

役所に収入がばれないので、どれだけ稼いでも扶養のままです。

②源泉徴収なしの場合

・税金の払い方:

利益がそのままあなたの手元に入ります。

その代わり、あとで自分で税金を計算して「確定申告」をしなければなりません。

・役所へのばれ方:

自分で「これだけ儲かりました」と報告するので、役所にばっちり記録が残ります。

・扶養:

役所に「この人は投資で○○万円稼いだんな」とばれるため、その金額が判断基準(103万や130万など)にしっかり加算されます。

ただ、このメリットは利益が20万円以下なら、確定申告しなくていい(=税金を払わなくていい)というルールがあります。

でもトータルで見ると、扶養に入っていたいなら源泉徴収ありの特定口座で投資するのがいいと思います。

個人的には、新NISAで投資できる枠が漫画を超えてるまでは特定口座での運用はしなくていいかと思います。

新NISAの枠の満額とは?

一生で使える枠(生涯投資枠)

最大1800万円

1年で使える枠(年間投資枠)

・つみたて投資枠:120万円(月10万ペース)

・成長投資枠:240万円

計360万円

【体験談】私も月1万円から新NISAを始めました

では、私がNISAを始める理由・実際どうなのかを書いていきます。

始めたきっかけは「上司+YouTube」

お昼休憩中に、株取引をしている上司に

NISAって実際どうですか?

と聞いてみたのがきっかけでした。

やったほうがいい!!

と強く勧められました。

そしてYouTubeを見ていたら、子どもの教育資金の準備をするなら新NISAがおすすめされていたので、軽い気持ちで始めてみました。

月1万円・S&P500で始めました

いくらから始めようかすごく悩みました。

なぜ月1万にしたのかというと、

最初からたくさんのお金を投資するのも怖かったので少額から始めようと思いました。

S&P500も、深い理由があるわけではなく投資先を考えていた時に人気だったのが

S&P500とオールカントリーでした。

このどちらかなら安心じゃない?

上司も言っていたのでここに決めました。

始める前の不安:「扶養外れない?」「損したら?」

始める前にもちろん不安はありました。

扶養から外れたりしないかな?

大損したらどうしよう・・・

そもそも私が新NISAを知ったのは、2~3年前でした。

NISA(株)なんて怪しいと思って始めるのを戸惑っていました。

当時の私は扶養の仕組みもわかってない・投資って怖いものと思っていました。

きっと私だけじゃないと思います。

でも調べたり、周りのNISA経験者の意見を聞いて

扶養からも外れないし、そんなに怖いものじゃないということが分かり、

よーし、私もやってみよう!

と思い切って始めてみました。

始めてみた感想

始める前は怖くて

株の値動きを毎日チェックしちゃいそう・・・

と思っていました。

でも実際始めてみた今は、

全くと言っていいほど興味がありません。

きっと、1万円ずつしか買っていないというのと、

すぐ売るわけではないので株価を確認しても意味がないと思っているからです。

株は安い時に買うものと思っていたら、ドキドキしてしまうかもしれませんが

毎月決まった額が引き落とされるので、株価を確認しても買うことが決まっているので

個人的に興味が湧かなくて・・・😅

いいのか悪いのかはわかりませんが、株価の心配と言うものは今のところ

私はゼロでした✨

同じ扶養内パートママへ伝えたいこと

私を信じて始めてみてください!!

とは言うつもりも全くありません。

ただ、私は始めてよかったなと思っています。

きっとそのうち、みんなが始めるんだったら今始めちゃってもいいなと思いました。

もし私のように不安に思ったり、実際どうなんだろうと思ったのなら、

周りで新NISAをやっている人に聞いてみたり、調べてみるといいと思います。

不安に思ってるあなた、私と同じです。

一緒に少しずつ、できる範囲でやっていきましょう🌷

まとめ

扶養内パートでも、新NISAで投資をすることも可能です。

新NISAの利益は非課税で、基本的に扶養の判定にも影響しません。

ただし扶養の基準になるのは、パートなどの給与所得です。

扶養内で働く場合は、年収130万円の目安を確認しながら、無理のない範囲で投資を考えてみるのもよいかもしれません。

扶養内パートの働く目安はこちらで解説しています。

コメント