新NISAはいくらから始められるのがいいんだろうと

思ったことある人も多いのではないでしょうか。

少額でも意味あるの?

月いくらから積み立てればいいの?

と悩む方も多いと思います。

なので今回は、そんな疑問を私なりに考えてみました。

目次

結論:新NISAは3,000~10,000円くらいから始めるのがおすすめ

扶養内パートの収入でも無理なく続けやすく、

投資初心者でも始めるのがおすすめです。

そして、新NISAは月100円からなど少額からでも始められます。

ただ、扶養内パートの私が考える”無理のない金額”は3,000~10,000円くらいかなと思っています。

投資に対して怖いイメージがある方でも始めやすい金額ではないでしょうか。

新NISAはいくらから始められる?

これは金融機関によって違ってきます。

なので今回は

・ネット証券(SBI証券、楽天証券など)

・地銀・大手銀行の窓口

の2つを比較してみます。

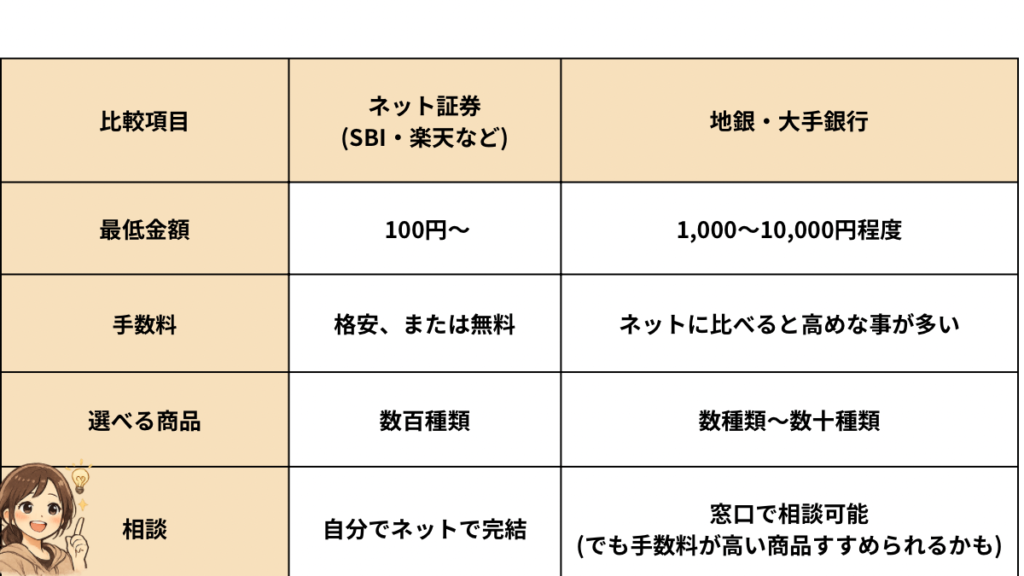

ネット証券(SBI証券・楽天証券など)

金額:月100円~

特徴:おやつを買うのと同じくらいの金額から始められます。

楽天証券なら楽天ポイントだけでも投資ができるので、

現金を出すのが怖い初心者ママには一番の強みになります。

多くのネット証券では100円から積立投資ができます。

地銀・大手銀行の窓口

金額:月1,000~10,000円程度

特徴:銀行によってバラつきはありますが、

ネット証券に比べると最低金額が高めに設定されていることが多いです。

5,000円や10,000円からしか始められないところもまだあります。

ネット証券と地銀・大手銀行、ここが違う!

わかりやすいように表にしてみました。

比べてみると全然違いますよね。

ネット証券は手数料などが安い代わりに、

窓口がないので相談ができないデメリットがあります。

地銀・大手銀行は相談ができる代わりに、

手数料が高い・商品の数が少ないというデメリットがあります。

どちらを選ぶかは好みになります。

扶養内パートの場合いくらからが現実的?

扶養内パートの場合、

収入は月に80,000円前後の方が多いと思います。

ここから生活費や保育園代などを差し引いて考えるのがおすすめです。

感情では

「多めに投資したい」

とは思っていたとしても、無理をしたら家計が大変になってしまうかもしれません。

なので、自分にはいくらの余剰資金があるのか家計と相談して決めるのがおすすめです。

投資金額を決める考え方

「新NISAにはなるべく多くのお金を入れたほうがいい」

という声も聞いたことありますよね。

ですが、ちゃんと考えて投資をしないと危険です。

余剰資金から投資に回すのが安全です。

余剰資金とは

余剰資金も聞いたことはあるけど、いまいちピンときませんよね。

余剰資金とは

手元の財産

ー生活費

ー生活防衛費

ー近い未来使うお金

を差し引いたあとに残るお金のことです。

生活費は、

毎月固定でかかるお金や食費・光熱費の事です。

生活防衛資金は、

急な病気・家電の故障など、何かあった時に出す

”お守り”みたいなお金です。

(生活費の約3~6か月分が目安)

近い将来使うお金は、

2~3年後に使うであろう、学費・車検代・入学準備金などです。

これらをすべて差し引いて残った10年以上使わない

余っているお金が余剰資金です。

家計が不安ならFP相談

投資額は「余剰資金から」と言われても、

自分の家計だといくらなのかわからないこともありますよね。

そんなときは、FPに家計を見てもらうと

「無理のない投資額」を教えてもらえます。

新NISAは100円など少額から始めることもできますが、無理なく続けることが大切です。

自分の家計に合った金額を見つけて、

少しずつ積み立てていきましょう。

コメント