130万の壁まではよく聞きますが、

「150万円の壁」「201万円の壁」ってなに?と思いませんか?

私も正直全然わかっていませんでした。

でも調べてみると、これは”社会保険”ではなく

夫(または配偶者)の所得税や住民税に関係する壁だということがわかりました。

つまり、配偶者側の税金の負担が少しずつ変わるということです。

難しい壁シリーズで150万円と201万円を

また私なりに簡単にわかりやすく解説してみます。

構えずにゆる~く見て行ってくださいね。

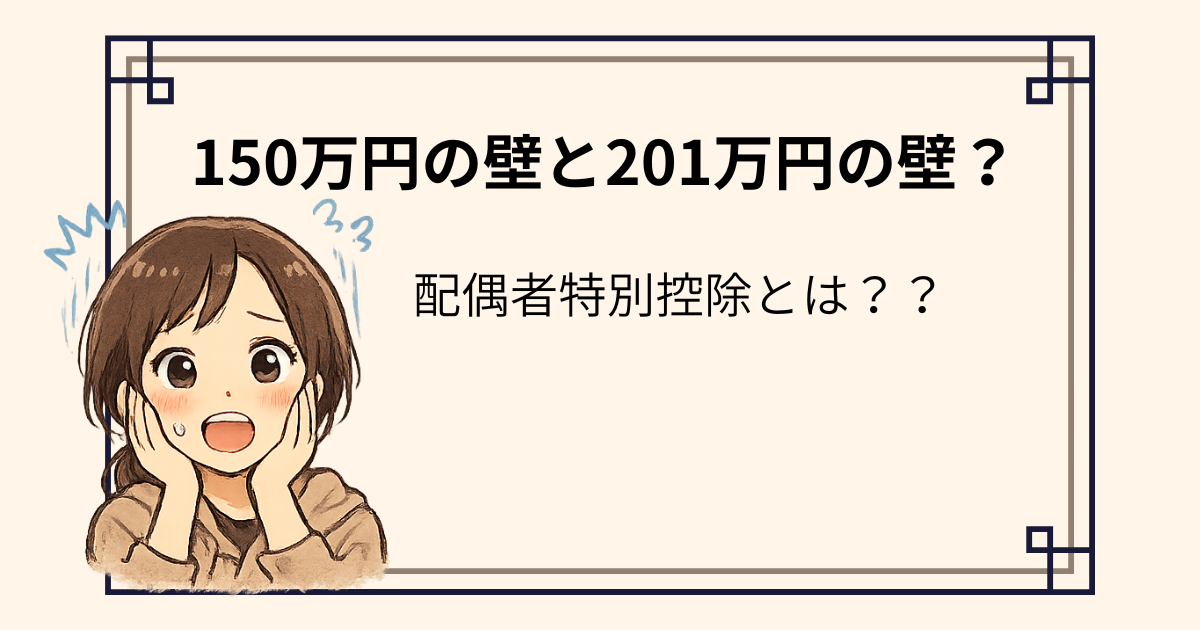

そもそも配偶者特別控除とは? 配偶者の年収が増えても、いきなり税金がドンと上がらないようにする仕組みです。 例えば、これまで103万円以内なら配偶者控除が受けられていましたよね。 でも103万円を超えたらすぐゼロ、では不安が大きすぎます。 そこで用意されたのが”配偶者特別控除”。 150万円までは満額、そこから201万円までは段階的に減っていく制度です。

150万円の壁とは?

150万円の壁とは、

配偶者特別控除が満額で受けられなくなるラインのことです。

年収150万円までは控除が満額で受けられるのですが、

それを超えると段階的に控除額が減っていきます。

ただし、

✅150万円を1円でも超えたら急に大損するわけではありません。

ここが誤解されやすいポイントです。

201万円の壁とは?

201万円の壁は、

配偶者特別控除が完全になくなるラインです。

つまり、

✔️150万円〜201万円までは“少しずつ減る”

✔️201万円を超えると控除がゼロになる

という仕組みです。

150万を超えると損なの?

ここが一番気になるところですよね。

結論から言うと、

「少し超えただけで大きく損をする」わけではありません。

具体的に見てみると、

たとえば年収160万円の場合、配偶者特別控除は満額より少し減りますが

まだ控除は受けられます。

201万円までの控除は少しずつ段階的に減る仕組みなので、

働いた分がまるごと消えるわけではないのです。

私もここは勘違いしていました。

がっつり働くならどう考える?

もし150万円を超えるなら、

・中途半端に超えるより

・ある程度しっかり収入を増やす

ほうが結果的に手取りは増えやすいです。

「壁を超えない」より

「超えるなら振り切る」という考え方もあります。

扶養内にこだわるか、思い切って働くかは、

家計全体でどうしたいかによって変わります。

まとめ

✓ 150万円は控除が減り始めるライン

✓ 201万円で控除がなくなる

✓ 急に大損するわけではない

壁の数字だけを見ると不安になりますが、

仕組みを知ると少し落ち着きますよね。

私も最初は知らなかったですし、職場の上司に育休明けにどんな働き方をするか相談した時にも

聞いたのですが、当時の私には全く理解できなかったです。

でも今は”全くわからない”から”少しでもわかる”までになったので、不安はあんまりなくなりました。

100~130万円の壁・106万円の壁についても

それぞれ仕組みが違います。

働き方を決める前に、全体像を一度理解しておくと安心です。

コメント